Dieser Zinsrechner dient der Immobilienbewertung auf Grundlage von regelmäßigen Mieteinnahmen, der benötigten Kapitalrendite und jährlicher Mietsteigerungen. Im Anschluss an das Formular finden Sie eine Bedienungsanleitung sowie Erläuterungen zur Bewertungsmethode.

Bedienungsanleitung zur Immobilienbewertung

Bitte füllen Sie das Formular mit der gegenwärtigen Höhe der Mieteinnahmen, der Anzahl der Mietzahlungen pro Jahr, der benötigten Kapitalrendite sowie den jährlichen Mietsteigerungen. Alle Felder über dem Berechnen-Button beziehen sich auf Eingabewerte, die Sie anpassen können. Aus diesen Angaben ermittelt der Finanzrechner den Immobilienwert.

Die Mieteinnahmen verstehen sich abzüglich aller Kosten wie beispielsweise Verwaltungsgebühren, Reparaturen oder Instandhaltungsrücklagen. Zum Zwecke dieser Bewertung können Sie auch die Mietauslagen einsetzen, die Sie bei Selbstbezug einer Immobilie einsparen.

Die Anzahl der jährlichen Mietzahlungen ist voreingestellt auf zwölf (monatlich), was Sie auf eins (jährlich) ändern können.

Die Bewertungsmethode funktioniert nur, solange die benötigte Kapitalrendite über den Mietsteigerungen liegt. Ansonsten wachsen Immobilienwerte ins unendliche und werden rein spekulativ. Dies wird im nächsten Abschnitt noch genauer erklärt.

Die benötigte Kapitalrendite hängt sowohl von den Zinsen am Kapitalmarkt als auch einer Risikoeinschätzung der Immobilie ab. Als Richtwert können Sie hier Hypothekenzinsen zuzüglich eines Risikozuschlags nach Art und Lage der Immobilie einsetzen. Weil Mieter eventuell nicht zahlen, Gebäudeschäden entstehen oder sich die Wohnlage verschlechtern kann, ist ein Risikozuschlag anzusetzen. Aber auch steigende Zinsen am Kapitalmarkt können Immobilienblasen platzen lassen. Deshalb ist ein Risikozuschlag von mindestens 2 % vernünftig.

Kapitalrendite = Risikozuschlag + HypothekenzinsDamit wäre derzeit eine Kapitalrendite von rund 5 % einzusetzen, was der Voreinstellung entspricht. In Anbetracht möglicher Zinssteigerungen aufgrund hoher Inflationsraten sind aber auch deutlich höhere Renditen und damit niedrigere Immobilienwerte realistisch.

Preisfindung für spekulative Anlageobjekte

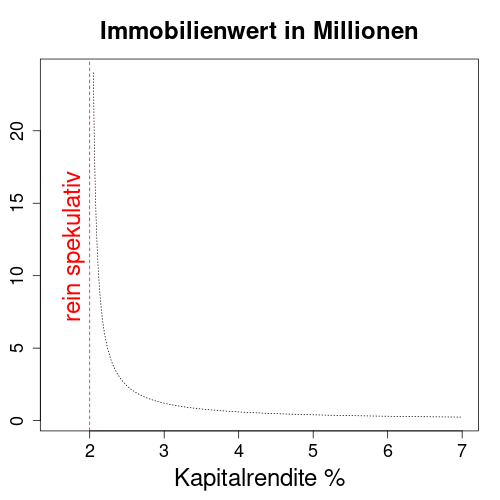

Es ist nicht immer möglich, auf Grundlage der erwarteten Einnahmen eine vernünftige Immobilienbewertung abzuschätzen. Insbesondere steigen Vermögenswerte ins Unendliche, wenn sich die erforderliche Kapitalrendite der erwarteten Wachstumsrate der Mieten nähert. Die obige Grafik zeigt diesen Sachverhalt für eine Immobilie mit 1000 € monatlichen Mieteinnahmen und erwarteten Mietsteigerungen von jährlich 2 %. Bereits bei 3 % Rendite entspräche der Immobilienwert dem Hundertfachen jährlicher Einnahmen und bei noch niedrigeren Renditen sind Preise von mehreren Millionen Euro möglich.

Natürlich steigen Immobilienpreise bei zu niedrig angesetzten Kapitalrenditen nicht ins Unendliche. In der Realität beobachten wir aber spekulative Blasen, wenn aufgrund geldpolitischer Eingriffe der Zentralbanken die Zinsen auf Staatsanleihen fallen.

Wie die Immobilienbewertung funktioniert

Anleger kaufen Vermögenswerte, weil sie mit ihnen Geld verdienen wollen. Das heißt, sie suchen nach guten Investitionen, bei denen die Summe der erwarteten Erlöse den Kaufpreis übersteigt. Daher ist es sinnvoll, zunächst einen fairen Marktpreis sämtlicher Einnahmen zu ermitteln, den ein Vermögenswert voraussichtlich erwirtschaftet.

Um den Marktwert erwarteter Einnahmen zu schätzen, setzt die Berechnung eine unbegrenzte Lebensdauer von Immobilien mit Erträgen bis in alle Ewigkeit an. Auch wenn nichts ewig hält, liefert diese Methode schon deswegen brauchbare Ergebnisse, weil Einkünfte aus ferner Zukunft einen vernachlässigbaren Einfluss auf den Gesamtwert haben.

Mathematisch lässt sich zeigen, dass unter der Annahme einer benötigten Rendite r ein heutiges Einkommen von C0, welches mit einer jährlichen Rate von g wächst, folgenden Marktwert P hat:

P = C0 / (r - g)

Wenn wir also eine Vorstellung von den regelmäßigen Einnahmen aus einem Vermögenswert haben, z. B. Dividenden oder Mieten, können mithilfe dieser einfachen Formel den fairen Marktpreis schätzen. Darüber hinaus benötigen wir lediglich weitere Schätzungen der benötigten Rendite und des erwarteten Wachstums.

Bewertung ewiger Einkünfte

Zum besseren Verständnis von Rentabilitätsberechnungen können wir leicht nachvollziehen, wie endliche Werte für unendlich lange bezogene Einkommen ermittelt werden. Angenommen, wir zahlen einen Betrag X auf ein Sparkonto ein, das jährliche Zinsen zum Satz r abwirft. Wenn wir den Betrag X nie wieder abheben, und die Bank nicht in Konkurs geht, zahlt das Konto bis in alle Ewigkeit einen konstanten Jahresertrag C:

C = X * r

Offensichtlich entsprechen die konstanten Einnahmen C dem eingezahltem Betrag X multipliziert mit dem Zinssatz r. Was wäre nun ein fairer Wert für den Jahresverdienst von C in Ewigkeit? Dazu stellen wir die Formel um:

X = C / r

Bei einem gegebenen Zinssatz von r muss der faire Preis für das ewige Einkommen C natürlich X sein. Schließlich entspricht X der einmaligen Einlage auf das Sparkonto. In der Finanzwelt ist X der Wert einer sogenannten ewigen Rente. Mit einer einfachen Erweiterung kommen wir auf die Formel, die der Vermögenswertrechner verwendet:

P = m * C0 / (r - g)

P: Immobilienpreis

C0: aktueller Wert der Mieteinnahmen

m: Anzahl der Mietzahlungen pro Jahr

r: benötigte Rendite

g: jährliche MietsteigerungReferenzen

Rentabilitätsrechnung: Wikipedia.org

Ähnliche Berechnungen

Vermögenswerte berechnen auf Englisch: finalgebra.com