Zinsertragskurven stellen Zinsen in Abhängigkeit des Anlagezeitraums dar. Üblicherweise wird der Zinssatz auf die vertikale und der Anlagezeitraum auf die horizontale Achse gelegt. Zinsertragskurven für risikofreie Anlagen spiegeln den Zeitwerts des Geldes am Finanzmarkt wider.

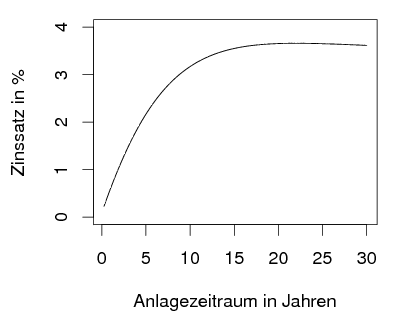

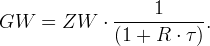

Regierungsanleihen gelten als risikofrei, weil eine Zahlungsunfähigkeit zumindest bei Industrienationen für gewöhnlich ausgeschlossen wird. Für die Teile der Eurozone ist dieser Grundsatz im November 2011 außer Kraft gesetzt und die Europäische Zentralbank (EZB) veröffentlicht mehrere Zinskurven in verschiedenen Risikokategorien. Abbildung 1 zeigt die Zinsertragskurve der Eurozone für Regierungsanleihen mit AAA-Rating. Sie beginnt mit einem Zinssatz von 0,2% bei einer Laufdauer von 3 Monaten und steigt in der für Zinsertragskurven typischen gewölbten Form auf etwa 3,6% bei Laufdauern um 20 Jahre an. Eckwerte der Zinsertragskurve mit entsprechenden Diskontierungsfaktoren sind in Tabelle 2 angegeben. Der Diskontierungsfaktor entspricht dem Gegenwartswert (GW) eines Euro verfügbar innerhalb der jeweiligen Laufdauer.

| Jahre | Zinssatz % | GW von 1€ |

|---|---|---|

| 0,25 | 0,2289 | 0,9994 |

| 1 | 0,6075 | 0,9940 |

| 5 | 2.1676 | 0,8983 |

| 10 | 3,1694 | 0,7320 |

| 20 | 3,6534 | 0,4879 |

| 30 | 3,1648 | 0,3446 |

Die Abhängigkeit der Zinssätze von der Laufdauer erklärt sich zum einen aus der Geldmengenpolitik der Zentralbank. Sie hebt die Zinssätze für kurzfristige Anleihen um inflationären Tendenzen entgegen zu wirken, und senkt sie um die Wirtschaft anzukurbeln. Mittel- und langfristige Zinsen werden hingegen vom Finanzmarkt bestimmt und im ungewöhnlich steilen Verlauf der Zinsertragskurve kommt die Erwartung zum Ausdruck, dass die kurzfristigen Zinsen zu ihrem historischen Mittelwert um 3% zurückkehren werden. Auch im langfristigen Mittel sind Zinsertragskurven leicht ansteigend, weil fest verzinsliche Anlagen Zinsrisiken, Inflationsrisiken und Liquiditätsrisiken beinhalten. Je höher das Zinsniveau, desto niedriger der Gegenwartswert und je länger der Anlagezeitraum, desto stärker die Auswirkungen geänderter Zinsen. Zins- und Inflationsrisiken nehmen also mit der Laufdauer von Anleihen zu und für höhere Risiken werden Investoren mit höheren Zinsen entschädigt. Mit Liquiditätsrisiken verhält es sich ähnlich. Je länger der Anlagezeitraum, desto größer ist die Wahrscheinlichkeit unvorhergesehener Ereignisse, die ein Zurückgreifen auf fest angelegte Mittel erforderlich machen. Aufgrund von Differenzen zwischen An- und Verkaufspreis festverzinslicher Anlagen entstehen hierbei Verluste.

Technische Details zur Euro-Zinskurve

Die Zinskurve aus Abbildung 1 wird im Englischen als ”Zero-Coupon Yield Curve” bezeichnet, weil der Diskontierungsfaktor dem Preis eines Zero-Coupon-Bonds mit einem Nominalwert von 1€ entspricht. Bei Coupon-Bonds werden über die Laufdauer in regelmäßigen Abständen Zinsabschlagszahlungen, sogenannte Coupons, geleistet. Ein Zero-Coupon-Bond ist eine Anleihe ohne solche Couponzahlungen. Der Preis eines Zero-Coupon-Bonds entspricht damit dem Gegenwartswert des am Ende der Laufdauer fällig werdenden Nominalwerts.

Die EZB veröffentlicht Zinskurven mit kontinuierlicher Wiederanlage. Diese wurden in Tabelle 2 für Laufzeiten bis zu einem Jahr in einfache Verzinsung und für Laufzeiten über einem Jahr in Zinseszins mit jährlicher Wiederanlage umgerechnet. Für Laufdauern über einem Jahr folgt der Diskontierungsfaktor also aus Gleichung (2) mit Wiederanlagefrequenz m = 1. Für Laufzeiten unter einem Jahr gilt für den Gegenwartswert

|

(3) |

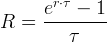

Für die Umrechnung von Zinssätzen mit kontinuierlicher Wiederanlage r in einfache Verzinsung R gilt folgender Zusammenhang:

|

(4) |

Die Umrechnung von Zinssätzen mit kontinuierlicher Wiederanlage r in Zinseszins mit jährlicher Wiederanlage R ist durch folgende Formel gegeben:

|

(5) |