Zur Herleitung der Berechnungsformeln sind zunächst die Begriffe Gegenwartswert und Zukunftswert zu klären. Bei konstanter Verzinsung mit Wiederanlage folgt der Zukunftswert eines Geldbetrages aus der Zinseszins Formel.

| r : | Jahreszins |

| τ : | Anlagezeitraum |

| m : | Wiederanlagefrequenz |

| ZW : | Zukunftswert |

| GW : | Gegenwartswert |

|

(6) |

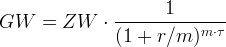

Bei 5% Zinsen und jährlicher Wiederanlage (Wiederanlagefrequenz m = 1) werden aus 1€ nach einem Jahr 1.05€. Ein Gegenwartswert von 1€ entspricht hier einem Zukunfswert von 1.05€. Was ist aber ein Versprechen wert, in einem Jahr eine Zahlung von 1.05€ zu erhalten? Stünde die Summe nicht erst in einem Jahr, sondern schon heute zur Verfügung, so könnte sie bei 5% Zinsen investiert werden. Der Gegenwartswert einer Zahlung von 1.05€ in einem Jahr kann also nicht höher sein als der Betrag, der heute investiert werden müsste, um in einem Jahr 1.05€ zu erhalten. Das Versprechen hat also einen Gegenwartswert von maximal 1€. Wenn die Zahlung von 1.05€ in einem Jahr möglicherweise nicht geleistet werden wird, so muss ihr ein Gegenwartswert von unter 1€ beigemessen werden. Unter der Annahme, dass keine Ausfallrisiken bestehen, folgt der Gegenwartswert aus einer Umkehrung der Zinseszins Formel:

|

(7) |

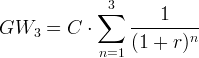

Je weiter in die Zukunft eine Zahlung erfolgt, desto stärker muss sie gemäß Formel (7) abgewertet oder rabattiert werden. Zahlungen eines Betrages C in 1, 2 und 3 Jahren bei einem Zinssatz r und jährlicher Wiederanlage haben folgenden Gegenwartswert:

|

(8) |

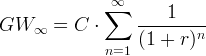

Unter Verwendung des Summenzeichens Σ kann die vorgenannte Gleichung folgendermaßen dargestellt werden:

|

(9) |

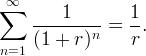

Zur Herleitung der Annuität ist es hilfreich, zunächst den Wert einer Perpetuität, also einer über einen unbegrenzten Zeitraum periodisch wiederkehrenden Zahlung C, zu berechnen.

|

(10) |

Der Gegenwartswert einer Perpetuität folgt einerseits aus einer einfachen ökonomischen Überlegung. Wenn eine Rente über einen unbegrenzten Zeitraum aus einem festgesetzten Anfangskapital finanziert werden soll, dann müssen die Rentenzahlungen den Zinserträgen entsprechen, damit sich das Anfangskapital nicht aufbraucht. Weil das Anfangskapital dem Gegenwartswert der Perpetuität enspricht, folgt für die Rentenzahlungen C:

|

(11) |

Der Gegenwartswert der Perpetuität in Formel (10) hat demnach einen endlichen Wert:

|

(12) |

Der Gegenwartswert der Perpetuität kann alternativ mathematisch hergeleitet werden, indem man die rechte Seite der Gleichung (10) durch (1 + r) dividiert und jeden Term der Summe mit dem gleichen Wert multipliziert.

|

(13) |

Nun kann man mit Gleichung (10) die Perpetuität auf der rechten Seite von Gleichung (13) ersetzen.

|

(14) |

Löst man Gleichung (14) nach GW∞ auf, so kommt man zum gleichen Ergebnis wie in Gleichung (12). Die Perpetuität hat also den Wert

|

(15) |

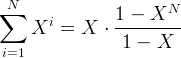

Um nun zum Wert einer endlichen Zahlenfolge zu kommen, stellen wir diese als die Differenz zweier unendlicher Folgen dar.

|

(16) |

Der zweite Term auf der rechten Seite von Gleichung (16) kann folgendermaßen umgeschrieben werden:

|

(17) |

Somit gilt:

|

(18) |

Nun substituiert man mit Gleichung (15) für die Perpetuität und es folgt der Gegenwartswert der gewöhnlichen Annuität:

|

(19) |

Betrachten wir nun den Zukunftswert einer gewöhnlichen Annuität für Zahlungen in 1, 2 und 3 Jahren:

|

(20) |

Der Vergleich mit Gleichung (8) liefert

|

(21) |

und allgemein:

|

(22) |

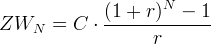

Mit Gleichung (19) erhalten wir für den Zukunftswert:

|

(23) |

Die Formeln für die vorschüssigen Annuitäten folgen aus der Überlegung, dass für den Zukunftswert alle Zahlungen um eine weitere Periode aufgezinst und für den Gegenwartswert für eine Periode weniger rabattiert werden. Dies führt zum zusätzlichen Faktor (1 + r). Für Annuitäten beliebiger Periodenlängen kann r gegen i = r ∕ m substituiert werden.

Abschließend sei angemerkt, dass sich die Formeln auch aus der geometrischen Reihe ableiten lassen. Dazu substituiert man X = 1 ∕ (1 + r) in Gleichung (24).

|

(24) |

Literatur